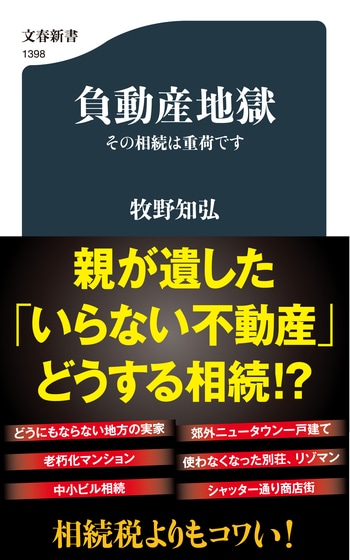

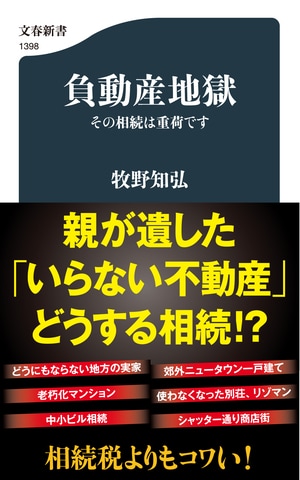

「いらない相続」はあなたにも降りかかる

およそ生物の中で、次世代に財産を「相続」できるのは人間だけです。歴史上登場する支配者、偉人、成功者たちもやがて歳を取り、自分たちが築いてきた権力や財産を血のつながる子供や親族に引き継いでいこうとしてきました。そしてその承継をめぐって多くの争いが繰り返されてきたのが人類の歴史です。

現代においても自分が一生をかけて築いた財産を子や孫にいかに引き継いでいくかは、多くの人々にとって永遠の課題であり続けています。人間だけができるこの財産承継、これが相続です。

相続財産にはいろいろなものがあります。現金、預貯金をはじめとして、有価証券、生命保険、不動産、宝石、貸付金、特許権や著作権など、要は「お金に換えられる」ものはすべてがその対象となります。財産といえばすべてがプラスと思われるかもしれませんが、マイナスの財産もあります。たとえば借入金です。収益を生みだすための借入金ならばよいのですが、マイナスにしかならないものなら相続放棄した方がよいケースもあります。

相続財産の中でも不動産は、その価値がとりわけ大きいことから重要視されてきました。現金で持っているよりも不動産にしておいたほうが、持ち逃げされない、地震や台風などの自然災害があっても土地は永遠に残る、まさしく「動かない」財産なのです。そして現代では相続において、現金で持つよりも、評価額が時価よりも安く算定されるなどの理由から、富裕者から一般庶民に至るまで不動産は重宝されてきました。いわば相続財産の中で不動産はスター的な存在として扱われてきたのです。

しかし、実は日本では今、「普通の家族」において、この親が残していった不動産の取り扱いで苦しむ子、孫が増えているのです。親が無理な相続対策を行った結果、多額のローンがついたまま、借り手のいないアパートを相続し苦しむ子、親が残した地方の実家の取り扱いで悩む子、郊外ニュータウンの親の家の処置に悩む子、もう出かけることのなくなった別荘の老朽化に見て見ぬふりを決め込む子、親から引き継いだ山林の管理で途方に暮れる子などなど。

現代日本は、大都市圏の新築マンションが途方もない金額で売り出され、これを喜んで買い求める人たちがいるいっぽうで、国内の空き家戸数は848万戸(2018年)を超えました。所有者が不明な土地は410万ha(2016年)と九州全土の面積367万haを上回るに至り、大きな社会問題となっています。貴重な財産であるはずの不動産が、かたや高い評価で珍重され、かたや全く見向きもされずに放置されている。なぜこのような事態になってしまったのでしょうか。第2章で詳しく述べますが、その背景には、不動産という財産が正常な形で次世代に引き継がれないという「不都合な真実」が隠されているのです。

人間は誰しも生物であるかぎり死を迎えます。そして幸か不幸か日本では、法制度上において相続というイベントを全員が一生の間に何らかの形で経験することとなります。残念ながら人はいつ亡くなるかを自分で決めることができません。もちろん親がいつ亡くなるかについても同様です。親が亡くなってはじめて相続というものに遭遇するために、相続に対する基本的な認識に欠けている人も少なくありません。その中でもとりわけ不動産については、現預金や有価証券とは異なり、その取り扱いに悩み、「いらない不動産」として持て余す人たちが増えています。本書では相続財産の中でも特に大きな存在である不動産を中心に、相続の実態とこれからの対応を考えていきたいと思います。

ところで本書を今、手に取っていらっしゃる読者の皆様は、ご自身の親がどれほどの資産を持っているか正確に把握しているでしょうか。ご高齢の方であれば、ご自身がお持ちの資産の全容を、配偶者はともかく子供たちに知らせているでしょうか。そもそもご自身がどのくらいの資産を持っているか、意識して計算している人自体が少ないかもしれません。現金や預貯金はともかく、不動産について資産価値を算出し、理解している人はほとんどいないのが現実です。

私も今から3年半前に父親を亡くしました。齢93ですから大往生と言ってもよいかもしれません。その時すでに母親も87歳。父親は遺言書を書いていて「俺が死んだら、開封するように」と母親には言伝してありました。

相続の世界では、親が亡くなって相続が発生する場合、両親のうちのひとり、たとえば父親が亡くなり、配偶者である母親が健在であるときの相続を「一次相続」と呼びます。そして残された母親が亡くなってあらたに相続が発生した場合、これを「二次相続」といいます。我が家の場合、その一次相続が発生したのが3年半前の出来事だったのです。

遺言書の開封は、本来であれば家庭裁判所に出向いて相続人全員の立ち会いのもとで行わなければなりません。相続人は、母親、姉、兄そして私の4人です。しかし誰にも父親の財産でのちに揉める可能性がなかったので、葬儀のあと兄が持ち出して、裁判所に行くのも面倒なので皆が集まった実家で開封してしまいました。本当はいけないのですが。

私はきょうだいの中で、あまり父親には好かれていないと思っていたのでなんだか複雑な気分でした。厳格な父親だったので、下手をすれば遺言書の中で私への説教の一つでも飛んでくるのではないか、それを皆の前で開陳されるのはなんだか恥ずかしい、などと思ったものです。

しかし、遺言書にはたった一言「私の全財産は妻に相続する」とありました。私たちきょうだいは、母親に全財産が移転することに特に異議もなかったので、その場では「ああそんなものか」でした。

ところが大変だったのはそれからでした。母親はだいぶ高齢になっていたのと現預金の管理などはすべて父親が行っていたため、父親の資産の全容がなかなか掴めないのです。正式な遺言書として、財産目録をつけるなど専門家の指導の下で作成したものであればよかったのですが、おそらく父親が独自に判断して記したものなので財産目録がありません。家じゅうの捜索が始まりました。預金通帳やキャッシュカードなどはすぐに抽斗から出てきたのですが、有価証券は証券会社から来ている報告書などを頼りに割り出すのに苦労しました。私が忙しいために、兄に頼り切りになってしまったのですが、兄は根っからの技術職で、こうした金融資産、ましてや不動産などの基礎知識は全くない人です。ずいぶん苦労を掛けてしまいました。

証券会社の口座をチェックすると、どうも母親には内緒で怪しげな外国債券などに投資をしていて、報告書をみるに相当額の為替差損を計上していることも発覚しました。不動産は自宅のほかに賃貸マンションや小さな別荘があったので、これは私が調べておおむねの財産評価を試みました。

不動産については、土地は路線価評価額、建物は固定資産税評価額をもとに算出するのですが、この基本的な考え方を幸いなことに私が知っていたために、すぐに積算することができました。しかし一般の人ではこうした基礎知識はありませんので、不動産の価値がどの程度であるか見当もつかないのが実情ではないでしょうか。

ちなみに路線価評価額とは、当該物件に面する道路に付けられた価格で、国税庁が毎年7月に公表しています。この価格をもとに相続税評価額を算出するのですが、現代ではネットで誰でも閲覧することが可能です。建物部分については毎年5月頃に送られてくる固定資産税通知書に土地と建物について評価額が記載されていますので、通知書を保管していれば知ることができます。また土地については固定資産税通知書にある土地に対する評価単価(1㎡当たりの評価額)を7で割って8を掛けるとおおよその路線価単価となります。路線価評価額は、公示地価の約8割、固定資産税評価額は、7割が目安だからです。

そのことに加えて小規模宅地等の特例の知識があれば、おおむねの評価額がつかめることになります。

ただ最近では株式や債券の取引などはネットが主流であり、運用報告書なども書面ではなく、本人のメールアドレスなどに直接送付されることが増えています。父親は年齢のわりには、ネット環境に親しんでいたので、何か別の取引もしているのではないかとずいぶん心配しました。本人でなければわからないパスワード、相続財産の申告には必ずしも必要ありませんが、ネット上での様々な会員登録を行っていることによる会費の徴収など、個別取引が主体のネットの世界では、なかなかたどり着くまでに苦労が多いのです。

兄と私との連携で全体の資産内容を把握したと思った後でも、実際にはまだ別の資産の発見がありました。また不動産の一部で権利証が見つからないなどの騒動までありました。

私たちの親は幸い、同じ県内に在住していたことから家内捜索は比較的順調だったことでなんとか全容を把握できましたが、これが地方であればどんなに大変だったかと思わされます。

これは一次相続の話ですが、それでもこの大変さでした。もっと大変なのが、親から子への二次相続です。

相続税がかかる、かからないに関係なく、親の資産は相続されます。資産の内容を親が亡くなる前になるべく把握しておくことが重要です。しかし、現実には親の財産がどのくらいあるか詮索するのはなにやら親に早く死ね、と言っているような誤解を与えかねない、また親と良い関係が築けていない、など多くの理由で子供が知る機会がなかなかありません。また親のほうも、財産内容を子供に教えてしまうと、子供が働かなくなる、人生を甘く考えてしまう、などの親心も災いして隠したがるところもあります。

少なくとも被相続人である親の側が、自分が亡くなった後に相続する配偶者や子供たちが困ることのないよう、財産目録程度のものは残しておかないと、あとに残される相続人たちがいかに苦労するか思い知ったのが、父親の亡くなった我が家の一次相続でした。

はじめにお伝えしておきますが、本書はいわゆる「相続税対策本」ではありません。読んでいただきたい対象は、相続税など心配しなくてもよい方も含め、必ず相続を経験するはずのすべての方々です。ほとんどの人が必ず遭遇する親からの相続のうち、否応なしに一定の負担を強いられることになる「どうしようもない不動産」「取り扱い注意の不動産」に多くの人たちが悩まされていく未来、新・相続問題について語ります。団塊世代が後期高齢者の仲間入りを始めるこれからの日本社会では相続が多発します。そして多くの相続人が親の残した不動産で苦しむ「相続難民」の時代が到来しようとしています。

相続が起こってしまった後に悩みたくない方、相続後の不動産の取り扱いに悩んでいる方は、ぜひ本書でご一緒に相続の真実と日本社会の未来を考えてみましょう。

「まえがき」より